안녕하세요, 파키노 랩입니다. 비상경 전공자를 위한 금융 공부 2번째 신용리스크 측정 요소 입니다.

1. Introduction

지난 시간 우리는 리스크란 무엇인지 개괄적인 개념에 대해 배워보았습니다. 그렇다면 우리가 수치화 하고 싶은 위험과 신용을 어떤 요소로 측정할까요? 오늘은 리스크에 대한 측정 요소인 부도율, 부도시 익스포져, 부도시 손실율에 대해 배워보겠습니다.

2. Factor

리스크 측정요소에는 크게 3가지가 있습니다. PD, LGD, EAD라고 부릅니다.

2.1 부도율 (PD)

자세한 용어 설명은 밑의 링크를 참조하시기 바랍니다.

오늘의 경제 용어 - PD [부도율]

#경제 #용어 #오늘의 #PD #부도율 #Probability #of #Default #부도 #신용 #리스크 #보험 #관리 #포트...

blog.naver.com

부도율이란 1년 이내에 차주가 부도할 확률을 의미합니다. 부도 확률을 구하는 방법에는 흔히 신용평가 모형을 사용합니다.

※신용평가모형

신용평가 모형이란 평가 모델을 구축하여 신용등급에 따른 예상 부도 확률을 산출하는 것입니다. 과거 부도 발생비율을 통해 미래의 부도율을 예측하는 것이죠. BASEL 체계 하에 은행은 대출을 받아간 차주에 대해 은행은 자체적으로 신용평가를 해야하고, 그 결과를 통해 신용 등급별로 부도율을 예측하는 것입니다.

- TTC(Through the Cycle) 모형 : 경기가 변동하여도 신용등급이 변하지 않는 모형 (장기적 관점)

- PIT(Point in Time) 모형 : 경기가 변동하면 차주의 신용등급이 변하는 모형 (현재 또는 단기적 관점)

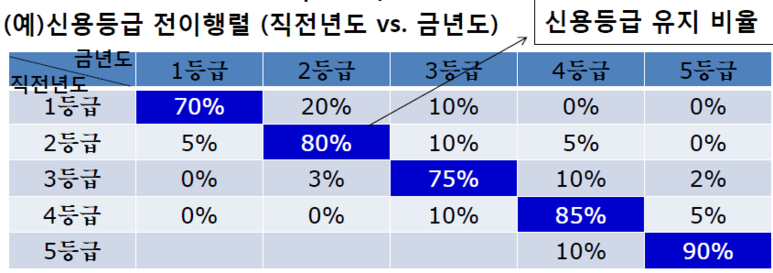

모형은 둘 중 하나만 사용하는 것이 아니라 특성이 적절히 섞인 모형을 사용합니다. 신용등급 전이행렬을 통해 이를 판정하기도 합니다.

부도시 손실률 = (손실금액 / EAD) 또는 (1 – 회수율)

회수율 = 회수금액 / EAD

[LGD 추정시 핵심사항]

- 부도의 정의는 PD, EAD와 같아야 함.

- 7년간의 데이터 사용 (Basel 권고 사항)

- 회수관찰 기관 (통상 2년)

- 회수 금액의 범위 (회수 비용)

- [중요] 할인율 결정

2.3 EAD

자세한 용어 설명은 밑 링크를 참고하시기 바랍니다.

오늘의 경제 용어 - EAD [부도시 익스포져(노출금액)]

#경제 #용어 #오늘의 #익스포져 #부도시 #Exposure #at #Default #부도 #신용 #리스크 #보험 #관리 #포트...

blog.naver.com

부도시에 노출되는 금액을 의미하여, 대표적으로 CCF(Credit Conversion Factor) 추정법을 사용합니다.

대출의 종류에 따라 CCF가 달라지며, 유사한 대출끼리 묶어 그룹별로 CCF를 추정합니다.

[CCF 추정시 핵심 사항]

- 부도의 정의는 PD와 같음

- 7년간의 데이터 사용

- CCF 계산 대상 기간(확정기간 접근 방법 사용)

- 대출의 종류에 따라 CCF가 달라짐

- 극단값 제거

4. Conclusion

이번 시간에는 3가지의 리스크 측정 요소에 대해 알아보았습니다. 부도라는 건 대출을 상환할 능력이 되지 못하는 것이고, 금전차용이란 신용을 기반으로 이뤄지는 것이기 때문에 매우 중요한 요소라고 할 수 있습니다. 우리는 우리 스스로가 부도하지 않도록 자금 관리에 신경써야겠습니다. 다음 시간부터는 각 리스크 측정 요소의 세부적인 사항들에 대해 배워 볼게요.

'금융 공부' 카테고리의 다른 글

| [부동산 이야기] 서평택 개발 완벽 정리 1편(feat. 안중역, 평택항, 화양지구) (1) | 2022.03.20 |

|---|---|

| 현재 상장폐지 주의 종목 ( Feat. 3월 감사보고서 제출을 앞두고..) (0) | 2022.01.17 |

| [금융 공부] 리스크 관리 (0) | 2022.01.07 |

| 꼭 알아야 할 재테크 기초 - [연말정산, 연금저축, IRP, 카드 소비 공제, 분산 투자 등] (0) | 2021.12.29 |

| 연말정산 완전 정리! [세액공제와 소득공제의 모든 것] (0) | 2021.12.21 |

댓글